아이지에이웍스가 발표한 2026년 4월 ‘Data-Forecast 여행 업종’ 리포트에 따르면, 국내 여행 플랫폼 시장은 신규 유입이 정체된 가운데 기존 유저를 지키기 위한 극심한 점유율 전쟁에 돌입했습니다.

특히 야놀자, 여기어때 등 국내 앱들이 사용자 수(MAU) 면에서는 상위를 점하고 있으나, 실제 매출 성과를 결정짓는 고단가 해외여행 결제 시장에서는 글로벌 OTA(Online Travel Agency) 플랫폼과의 격차가 더욱 벌어지고 있는 것으로 나타났습니다. 히치하이커가 2026년 1분기 여행 앱 시장 데이터를 분석해 보았습니다.

1. ‘사용자 1위’ 야놀자, 그런데 실 결제액 1위는 아고다?

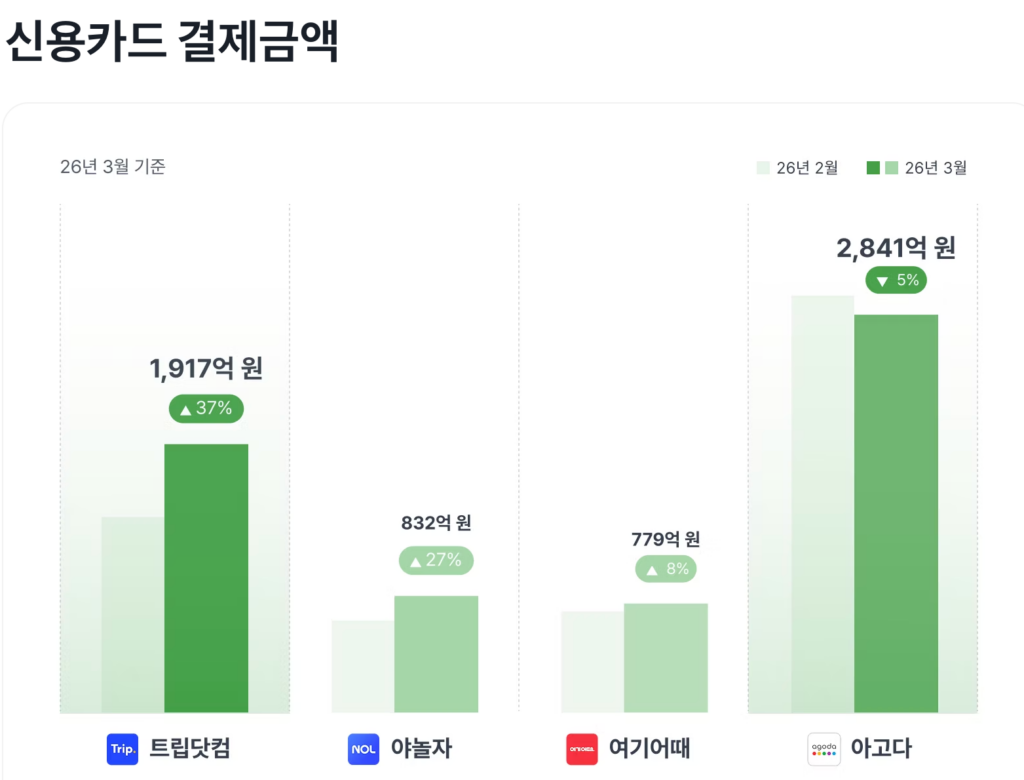

데이터 분석 결과, 2026년 3월 기준 야놀자는 MAU 343만 728명으로 업계 1위를 수성했으며, 여기어때 역시 326만 5,154명으로 견고한 사용자 층을 과시했습니다. 반면 글로벌 플랫폼인 아고다와 트립닷컴은 각각 202만 명과 257만 명 수준에 머물렀습니다.

하지만 신용카드 결제 금액을 대조하면 양상은 반전됩니다. 아고다의 3월 결제액은 2,841억 원으로 야놀자(832억 원)보다 무려 3.4배 높았으며, 트립닷컴 또한 전월 대비 무려 37%나 폭증한 1,917억 원을 기록했습니다. 이는 국내 플랫폼 유저들이 저단가 국내 숙박에 집중된 반면, 실질적인 매출을 견인하는 고단가 해외여행 결제는 글로벌 플랫폼으로 쏠리고 있음을 입증합니다.

2. 가속화되는 글로벌 플랫폼 편중 현상

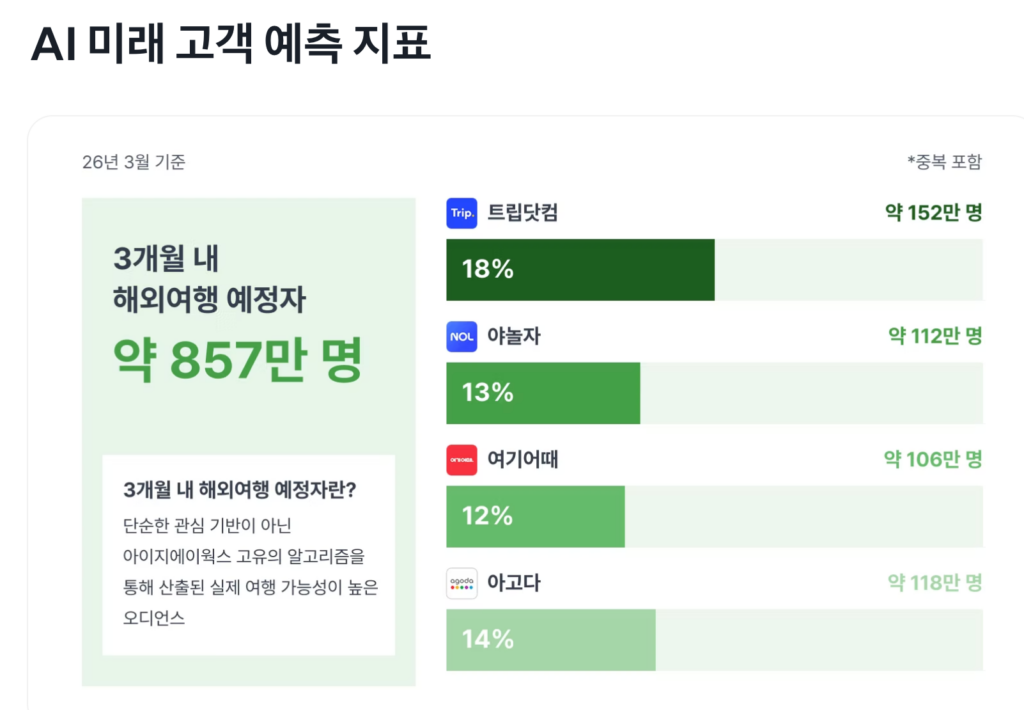

향후 3개월 내 해외여행이 예정된 ‘고관여 오디언스’ 857만 명의 행보에서도 국내 앱의 위기는 드러납니다. 실제 해외여행 가능성이 높은 유저 중 18%가 트립닷컴을 이용하고 있으며, 아고다가 14%로 뒤를 이었습니다. 반면 야놀자(13%)와 여기어때(12%)는 일반 MAU 순위와 달리 해외여행 타겟층 점유율에서는 하위권으로 밀려나 있습니다.

이는 국내 플랫폼사들이 공격적인 패키지 여행사 인수 및 대규모 해외여행 캠페인을 몇 년간 지속해 왔음에도 불구하고, 실제 결제 단계에서는 유저들이 인벤토리와 가격 경쟁력을 갖춘 글로벌 OTA로 이동했다는 구조적 한계를 보여주는 수치입니다. 팬데믹을 거치면서 분명 해외여행 시장을 새롭게 가져올 만한 기회가 있었음에도 불구하고, 오히려 새로운 글로벌 플랫폼에게 주도권을 빼앗기고 있는 형국입니다.

3. 시장 포화 속 ‘레드오션’ 진입, 데이터 기반 전환 전략 부재

전체 여행 업종의 신규 앱 설치자 수가 1월 122.3만 건에서 3월 94.4만 건으로 약 23% 감소했다는 점은 시장이 이미 성숙기를 지나 쇠퇴기에 진입했음을 시사합니다. 유류할증료 상승 등 대외적 악재 속에서 신규 유입은 줄고, 플랫폼 간 중복 사용률은 높아지는 추세입니다.

이러한 상황에서 국내 앱들은 방대한 MAU를 보유하고 있음에도 불구하고, 이를 고수익 해외여행 매출로 전환할 정밀한 데이터 전략이나 독보적인 서비스 경쟁력을 아직은 보여주고 있지 못하다는 냉정한 평가가 많습니다. 이미 관련 뉴스를 이전에 전해드린 바 있죠. 👇🏻

마치며

결국 2026년 1분기 여행 시장의 데이터는 국내 여행 앱들이 직면한 구조적 한계를 방증하고 있습니다. 국내 앱들은 국내 여행 시장의 탄탄한 수요를 바탕으로 높은 MAU를 유지하며 플랫폼의 영향력을 과시하고 있으나, 인당 결제 금액이 높은 해외 항공 및 호텔 시장에서는 글로벌 OTA의 가격 경쟁력과 인벤토리를 극복하지 못하고 있습니다.

신규 설치자 수가 감소하고 유류할증료 상승 등 외부적 하방 압력이 존재하는 상황에서, 국내 플랫폼사들은 단순한 사용자 수 증대라는 외형 성장에서 벗어나 고관여 유저를 자사 서비스에 락인(Lock-in)시킬 수 있는 실질적인 데이터 기반 전환 전략이 부재한 상태입니다. 데이터가 가리키는 현재의 지표는 국내 여행 업계가 단순히 브랜딩의 영역을 넘어 글로벌 플랫폼과의 기능적, 가격적 격차를 어떻게 줄일 것인가에 대한 근본적인 질문을 던지고 있습니다.